ifrs что это такое в бухгалтерии

Применение международных стандартов финансовой отчетности в РФ

Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием.

С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме.

Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности.

Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ.

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

Как начать изучать МСФО с нуля и какой способ лучше?

эксперт по международной финансовой отчетности

Советы бухгалтерам, которые не сдают отчетность по МСФО, но хотят лучше разбираться в этой теме

Зачем рядовому бухгалтеру знания по МСФО?

Минфин держит курс на сближение российских и международных стандартов бухгалтерского учета. Новые РСБУ пишут на основании МСФО, они содержат прямые ссылки на международные стандарты, например:

Бухгалтеру нужно разбираться в новых РСБУ, а это сделать проще, если есть представление о принципах международного учета, о которых я подробно рассказывала в статье «Какие принципы международного учета станут актуальны для бухгалтеров в ближайшие 3 года?». Например, самый важный принцип МСФО — приоритет содержания над формой — поможет и при работе с российскими стандартами.

Способ 1. Изучайте МСФО самостоятельно

Кому подойдет этот способ: бухгалтеру с опытом — будет под силу самим осмыслить новую информацию.

Если нет опыта работы бухгалтером, самостоятельно разобраться в концепциях, на которых строится международная отчетность, очень сложно.

Как изучать:

Если хотите изучать МСФО самостоятельно — больше решайте задачи — это ключ к успеху.

Самостоятельное изучение МСФО не требует больших финансовых вложений и позволяет учиться в своем темпе.

Способ 2. Запишитесь на курсы МСФО и учитесь в учебном центре

Для кого подходит:

Основная задача — выбрать подходящие курсы.

Варианты:

Основной плюс МСФО курсов — возможность подобрать график и сложность обучения под ваш запрос. Даже если вы очень заняты и предпочитаете учиться удаленно, с вами будет работать преподаватель-эксперт, с которым всегда можно проконсультироваться. Еще один плюс — наличие мотивации. Любой курс имеет начало и окончание. Сесть за учебники будет гораздо проще.

Курс поможет заложить основы и разобраться в конкретной проблеме, но экспертом в области МСФО вас не сделает. Любое обучение нужно сочетать с реальной практикой.

Способ 3. Получите международный сертификат по МСФО

Больше всего в России распространен сертификат АССА и его сокращенная версия ДипИФР. Есть также программы АСА, CAP и CIPA. Международный сертификат повышает шансы на успешное трудоустройство специалистов с опытом. Обычно для получения сертификата нужно подтвердить опыт работы в сфере бухгалтерского учета или аудита.

Для кого подходит: для специалистов с опытом работы в сфере МСФО либо для бухгалтеров, которые сталкиваются с МСФО на практике. Например, курсы ДипИФР пользуются большой популярностью у главных бухгалтеров крупных компаний. Международная сертификация может быть актуальна для бухгалтеров, которые хотят повысить квалификацию и в перспективе перейти в отдел МСФО, где зарплаты часто выше, чем в бухгалтерии.

Специалистам без опыта работы сертификат не поможет существенно повысить свою ценность на рынке труда. К тому же получить его будет сложно и дорого.

Подготовка к международным экзаменам — возможность для практиков систематизировать свои знания и изучить все участки международного учета. После получения сертификата стоимость специалиста на рынке труда возрастет.

Основной минус — стоимость такого обучения и его длительность. Например, чтобы получить диплом АССА, нужно сдать 13 экзаменов. Без серьезной необходимости инвестировать время, силы и деньги в такой большой проект нерационально.

Рекомендации

Международные стандарты финансовой отчетности постоянно усложняются, появляются новые стандарты, практика применения которых вызывает множество вопросов у профессионального сообщества.

Сфера МСФО — динамичная, здесь нельзя изучить стандарты «раз и навсегда», нужно постоянно поддерживать свои знания в актуальном состоянии. Специалисты по МСФО изучают международные стандарты отчетности на протяжении всей своей карьеры.

Личный опыт изучения МСФО

Я начала работать в сфере МСФО на последнем курсе вуза, прошла отбор на стажировку в отдел аудита предприятий ТЭК в PriceWaterhouseCoopers. Проекты, в которых я участвовала, были связаны с аудитом международной отчетности нефтяных компаний. В МГУ, где я на тот момент училась, МСФО не преподавали, теорию и практику международного учета пришлось изучать «в полях». Времена изменились, сейчас попасть в крупную компанию, не зная основ МСФО, практически невозможно.

В этом есть плюсы: я училась быстро, на реальных кейсах, видела изнутри учет больших компаний и общалась с практиками, которым было что рассказать и показать. В результате я быстро освоила основные принципы МСФО и получила практический опыт для резюме.

Но я не рекомендую такой способ изучения МСФО, так как он связан с очень большим стрессом. Цена ошибки высока, вопросов много, знаний поначалу мало. Это не дает работать эффективно и приводит к большим переработкам. Более правильно изучать новый материал постепенно, обстоятельно и без лишнего стресса.

В любом случае начните изучать эту тему. Знание принципов международной отчетности повысит вашу ценность на рынке труда, позволит лучше понимать новые РСБУ и придаст уверенности на рабочем месте.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Что такое отчётность по МСФО

Финансовая отчетность по МСФО

МСФО расшифровывается как международные стандарты финансовой отчетности, это комплекс разработанных стандартов (документации, разъяснений к ней). Стандарты МСФО регламентируют процесс создания финансовой отчетности, они описывают:

Данная информация предоставляется в широком доступе, с ней могут ознакомиться все желающие.

Принятием и созданием данных стандартов занимается специальный совет, на сегодняшний день существует 44 таких стандарта и 25 разъяснений к ним. Согласно данной системе, она должна иметь стандартный набор документов, состоящий из следующих частей:

Согласно нашему законодательству, отечественные организации должны передавать свой отчет о работе в соответствии с российскими стандартами РСБУ. Однако, появилось нововведение, большое количество наших предприятий кроме РСБУ должны предоставлять отчетность и по МСФО. До недавнего времени документы на основе МСФО должны были предоставлять только банки, страховые компании и фирмы, размещенные на ФРРФ (фондовом рынке Российской Федерации).

Сегодня этих организаций стало гораздо больше, кроме вышеперечисленных организаций отчет о работе предоставляют:

Проверка базы 1С на ошибки со скидкой 50%

Зачем нужна отчётность по МСФО

Что такое отчетность МСФО для российских организаций, для чего она им нужна?! Если сравнивать с РСБУ, то стандарты международного типа только помогают определить общий порядок составления финансовой отчетности, они не устанавливают планы счетов и бухгалтерские проводки. По сути, нет никаких правил, поэтому используются любые удобные способы ведения бухучета.

Что касается РСБУ, тут все регламентировано, документация и технические процедуры учета должны соответствовать определенным правилам. Такая свобода действий несколько упрощает процедуру, в том случае если организация сможет отражать свой отчет о своей работе по МСФО, она не затратит большого количества ресурсов на переход. Организация получит новые, глобальные возможности своего развития.

Благодаря предоставлению финансовой отчетности по МСФО у предприятия появляется возможность выхода на глобальные фондовые рынки. Организации получают доступ к внешнему заимствованию, отчетность МСФО дает возможность предприятию найти общий язык с иностранными банками, а это в дальнейшем даст шанс получить “дешевые” кредиты.

Для чего необходима МСФО отечественному бухгалтеру

Профессионалов, способных грамотно составить отчет по МФСО на российском рынке немного, при этом спрос на кадры со знанием данной отчетности постоянно растет. Любой бухгалтер, освоивший международные стандарты финансовой отчетности, может существенно увеличить свой ежемесячный доход, у него открываются большие перспективы карьерного роста.

Знания в оставлении финансовой отчетности по стандартам МСФО являются серьезным преимуществом на рынке труда. Повышайте свою квалификацию и уровень знаний, ваши труды с лихвой окупятся.

Программы для ведения отчетности по МСФО в 1С

Освоение и составление отчетности по МСФО требует от бухгалтеров компании совершенно иного уровня знаний. Далеко не каждый специалист, даже пройдя курсы по повышению квалификации, сможет грамотно составить отчетность по стандартам МСФО. Если для вас это проблема, вы всегда можете обратиться к сторонним профессионалам. Правда, такие услуги могут стоить довольно дорого.

Чтобы упростить процесс составления отчётов по МСФО существуют специальные программы:

Более подробно о каждой из программ 1С для МСФО читайте в нашей статье: Программы для ведения отчетности по МСФО в 1С.

Что такое МСФО. Объясняем простыми словами

В англоязычных документах МСФО называют IAS & IFRS (International Financial Reporting Standards).

Международные стандарты финансовой отчётности публикует Совет по МСФО. Эти правила представляют собой интернациональный «общий язык» бухучёта. Они нужны, потому что в разных странах (и даже отдельных компаниях) правила бухгалтерского учёта могут отличаться.

Главная цель МСФО — поддерживать стабильность и прозрачность в финансовом мире.

Примеры употребления в «Секрете»

«Сбербанк в первом квартале 2021 года получил по международным стандартам финансовой отчётности рекордную чистую прибыль в 304,5 млрд рублей».

(Из новости об очередном максимуме квартальной прибыли «Сбера».)

«Первые деньги он начал зарабатывать ещё в школе, печатая документы на компьютере для учителя физики. Уже на втором курсе МФТИ Кривенко устроился работать в Элосбанк — составлял в электронных таблицах отчётность по МСФО. Вскоре банк предложил ему параллельно учиться бухучёту и аудиту в РЭА имени Плеханова».

(Из материала «Секрета» о бизнесмене Андрее Кривенко, создателе сети «Вкусвилл».)

Нюансы

МСФО содержит основные принципы ведения учёта и составления отчётности. Однако там нет предписаний по составлению первичных документов, отчётности, проводок, регистров, планов счетов, ряда других документов. В этом один из главных плюсов МСФО: эти стандарты во многом облегчают работу бухгалтеров и управленцев, а также позволяют применять стандарты по всему миру.

Сейчас по международным соглашениям МСФО используют более 100 государств, причём их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчётности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используют собственные модели и схемы для подготовки финансовой отчётности. Однако и для этих государств ситуация меняется.

Согласно МСФО, в бухгалтерском отчёте должны быть:

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. Как правило, это игроки финансового сектора (банки, страховые организации), крупные компании, негосударственные пенсионные фонды и т.д.

МСФО и РСБУ

В отличие от российских стандартов бухучёта (РСБУ), которые строго регламентируют способы ведения и оформления финансовой отчётности, в МСФО описаны лишь принципы её составления.

По сравнению с МСФО, РСБУ имеют более строгий вид. Если МСФО позволяют создавать отчёт в довольно свободной форме, то РСБУ требуют очень формального подхода.

Кроме того, у МСФО и РСБУ различаются требования к валюте, языку и даже содержанию бухгалтерского учёта. Например, в отчетности по МСФО используется дисконтирование — оценка стоимости денег в будущем. А в российской практике этот метод практически не используют.

Практика

Многие российские компании постепенно переходят на международные стандарты финансовой отчетности МСФО, используя их при составлении отчётов наравне с РСБУ.

Считается, что МСФО более удобны для инвесторов, а РСБУ ориентированы на отчётность перед госорганами.

Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

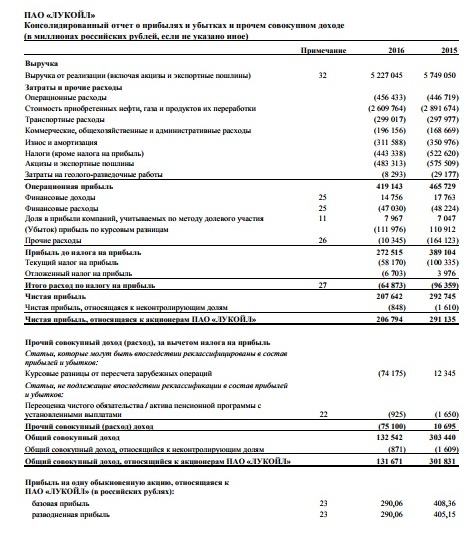

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!